RECRUITING PULSE CHECK 2026

Der Recruiting Pulse Check bietet einen kompakten Überblick über aktuelle Entwicklungen, Prioritäten und Herausforderungen im deutschen Recruiting-Markt. Die Umfrage ist als Mikro-Studie ausgelegt und beleuchtet alle drei Monate ein spezifisches Thema, zu dem HR/ Recruiting-Verantwortliche aus unterschiedlichen Branchen, Unternehmensgrößen und Rollen befragt werden.

Ziel dieser Erhebungen ist es, ein aktuelles Stimmungsbild angesichts der immensen wirtschaftlichen, politischen, demografischen und techno-logischen Herausforderungen zu liefern: Wie entwickeln sich Recruiting-Budgets? Welche Technologien gewinnen an Bedeutung? Welche Maßnahmen werden priorisiert? Wie sehen Recruiting-Teams zukünftig aus? Und wie unterscheiden sich die Einschätzungen zwischen einzelnen Branchen?

Die sich verschärfenden weltpolitischen Spannungen, steigende Kosten, volatile Marktdynamiken und eine schwächelnde Konjunktur haben eine wirtschaftliche Lage hervorgebracht, die für den Großteil der deutschen Unternehmen mit großen Unsicherheiten und teils starken Konsequenzen verbunden sind. Dies spiegelt sich auch in der Recruiting-Planung wider. Der Recruiting Pulse Check I Vol.1 zeigt auf Basis von 349 teilgenommenen HR/TA-Leadern aus unterschiedlichen Branchen, wie stark makroökonomische Entwicklungen derzeit in Personalgewinnung, Budgetsteuerung und Investitionsentscheidungen hineinwirken und vergleicht dabei die Recruiting-Situation zum Vorjahr. Dabei wird deutlich: Die Auswirkungen sind branchenübergreifend deutlich spürbar, treffen die einzelnen Sektoren jedoch in sehr unterschiedlicher Intensität.

VOL. 1: WIRTSCHAFTLICHE UNSICHERHEITEN UND IHRE FOLGEN FÜRS RECRUITING

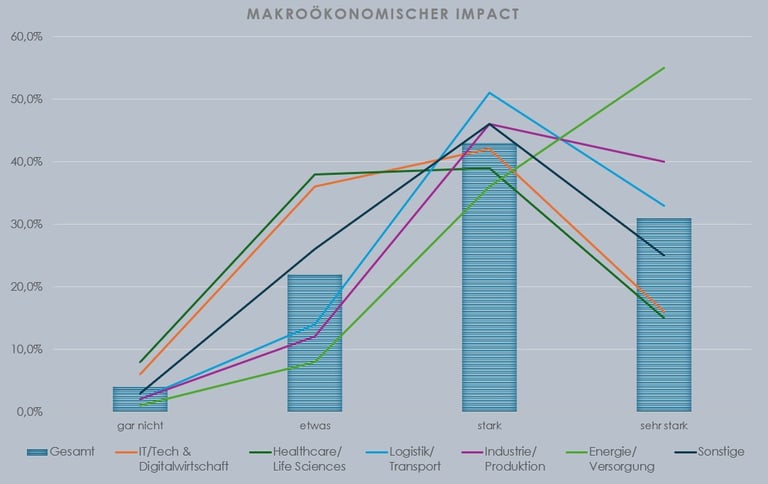

Makroökonomische Trends wirken inzwischen klar auf die Recruiting-Planung ein. Über alle Branchen hinweg geben 74 % der befragten HR-Verantwortlichen an, dass wirtschaftliche Ent-wicklungen ihre Planung stark oder sehr stark beeinflussen.

Besonders hoch ist der Druck in den Sektoren Energie/ Versorgung sowie in Industrie/Produktion, wo die Aus-wirkungen besonders häufig als sehr stark beschrieben werden. Auch die Logistik- und Transportbranche liegt deutlich über dem Durchschnitt.

Vergleichsweise resilienter zeigen sich IT/Tech und Healthcare/ Life Sciences. Zwar sind auch hier die Effekte spürbar, sie werden jedoch häufiger als moderat eingeordnet.

Das deutet darauf hin, dass wirtschaftliche Unsicherheit zwar fast überall in der Personalarbeit angekommen ist, die operative Konsequenz aber stark von Geschäfts-modell, Kosten-struktur und Marktumfeld der jeweiligen Branche abhängt.

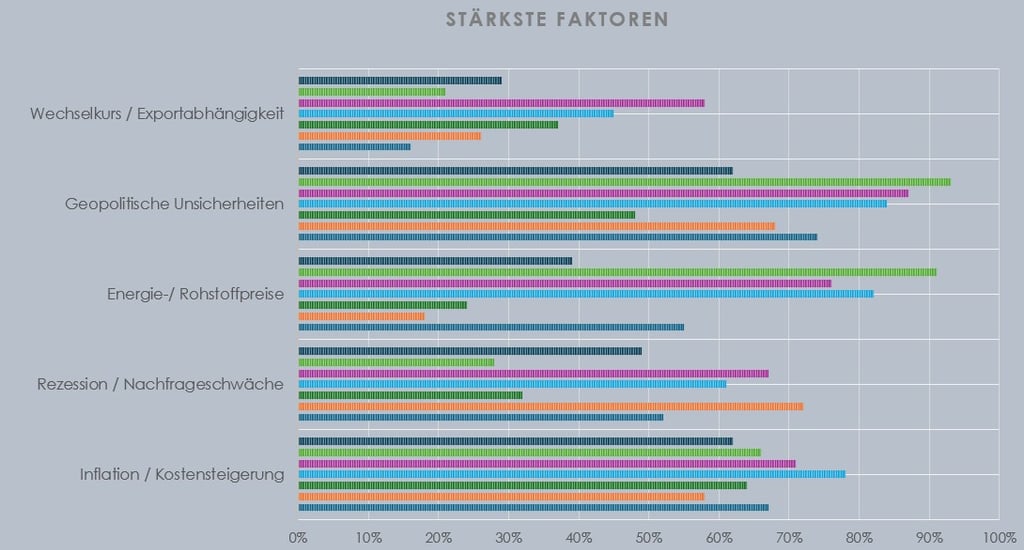

Bei den konkreten Einflussfaktoren zeigt sich ein diffe-renziertes Bild. Inflation/Kostensteigerung ist mit 64 % branchenübergreifend einer der am häufigsten genann-ten Treiber. Noch stärker wirken geopolitische Unsicherheiten, die insge-samt auf 74 % kommen.

Auffällig ist, wie unterschiedlich die Branchen einzelne Faktoren bewerten. Energie- und Rohstoffpreise spielen vor allem in Energie/ Versorgung (91 %), Logistik/ Transport (82 %) und Industrie/ Produktion (76 %) eine herausragende Rolle - also überall dort, wo physische Wertschöpfung, Versorgungssicherheit und Betriebs-kosten eng miteinander verbunden sind. IT/Tech liegt hier mit 18 % deutlich niedriger, was die geringere direkte Abhängigkeit von Energie- und Materialkosten unterstreicht. Umgekehrt sticht in IT/Tech vor allem Rezession/ Nachfrageschwäche hervor: Mit 72 % liegt der Wert dort deutlich über dem Gesamtschnitt von 52 %.

Das spricht dafür, dass digitale Geschäftsmodelle zwar weniger rohstoff- und energieabhängig sind, dafür aber besonders sensibel auf Investitionszurückhaltung, Budgetstopps und nachlassende Wachstumsdynamik reagieren. Industrie/Produktion zeigt wiederum das breiteste Risikoprofil - mit hohen Werten bei Exportabhängigkeit, Energiepreisen, Geopolitik und Nachfrageschwäche zugleich.

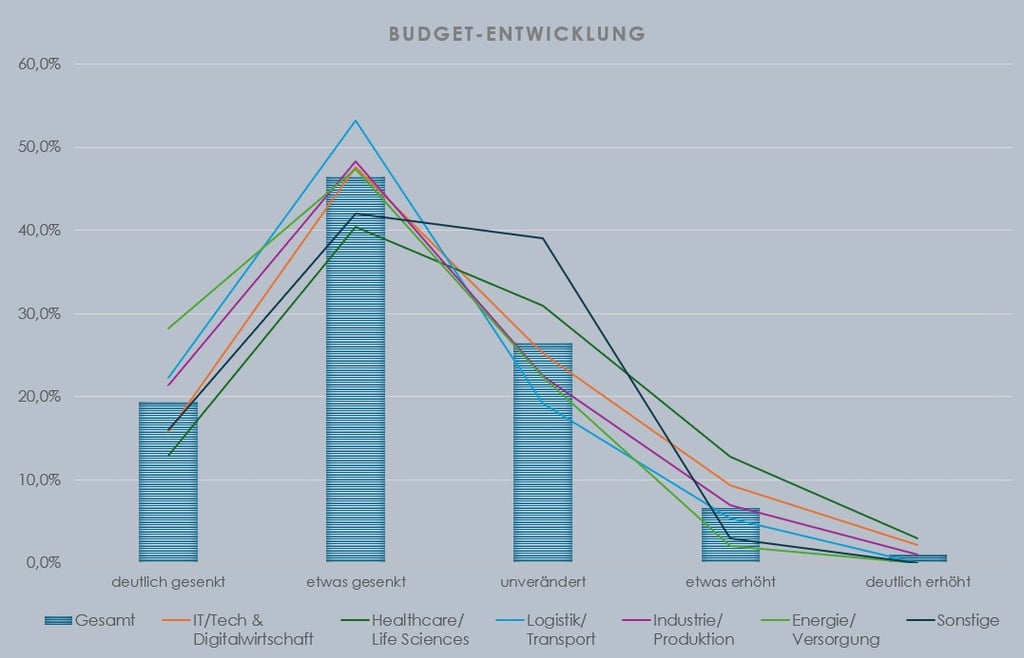

Die wirtschaftliche Unsicherheit schlägt sich deutlich in den Recruiting-Budgets nieder. Über alle Branchen hinweg berichten 66 % von einem gesunkenen Budget im Vergleich zum Vorjahr, davon knapp jede:r Fünfte sogar von einer deutlichen Kürzung. Erhöhungen bleiben die klare Ausnahme.

Besonders stark trifft es die Sektoren Energie/ Versorgung & Logistik/Transport, wo mehr als drei Viertel der Befragten von reduzierten Budgets sprechen.

Gleichzeitig zeigt sich, dass die Lage nicht völlig einseitig ist: In der Digital- sowie in der Gesund-heitsbranche gibt es zumindest nennenswerte Minderheiten, die von steigenden Budgets berichten.

Ein Indiz dafür, dass jene Unternehmen von den aktuellen ökonomischen Entwicklungen ent-weder wenig betroffen sind oder gar hiervon profitieren.

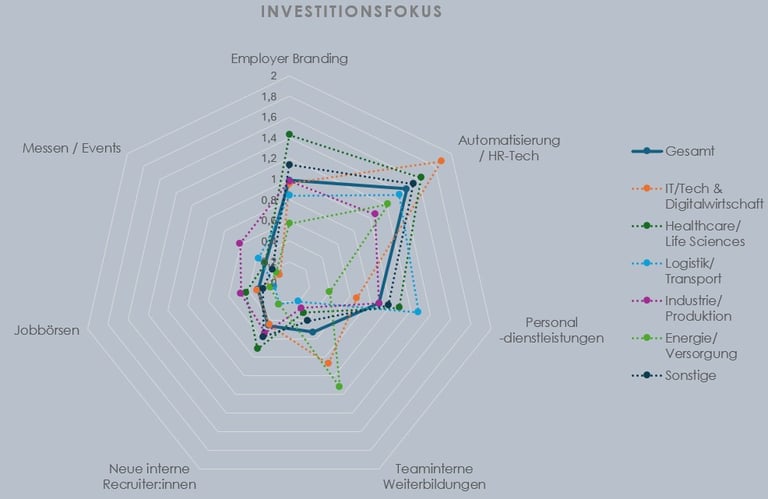

Wie wurde das Recruiting-Budget innerhalb der letzten 12 Monate eingesetzt? Bei der Frage nach dem Investitionsfokus wird deutlich, dass Automatisierung und HR-Tech mit einem Durchschnitts-Score von 1,45 (0=kein Fokus, 2=starker Fokus) branchenübergreifend die höchste Priorität genießen. Vor allem IT/Tech-Unternehmen setzen hier mit Abstand mit 1,88 den klarsten Schwerpunkt und liegen deutlich über den anderen Branchen.

Dahinter folgen Investitionen in Employer Branding-Maß-nahmen (0,99) und Personaldienstleistungen (0,89). Vor allem im Heathcare/Life Sciences-Segment wird viel auf die Förde-rung der Arbeitgebermarke gesetzt, während externe Dienst-leister bei Logistik-/ Transport-Unternehmen den höchsten Wert haben.

Von gesamtdurchschnittlich geringerer Investitionsrelevanz sind direkte, personalbezogene Themen wie teaminterne Weiterbildungen (positiv hervorzuheben sind hier die die Branchen IT/Tech und Energie/ Versorgung) und Teamausbau sowie die „klassischen“ Recruiting-Kanäle Jobbörsen und Messen/Events.

Kumuliert betrachtet wird in der Gesundheits- und in der Digitalbranche mit 5,91 bzw. 5,27 am meisten investiert, während der Energie- und Versorgungsbereich mit lediglich 3,89 am sparsamsten ist. Dies deckt sich mit den Erkenntnissen aus der allgemeinen Budgetentwicklung. Insgesamt zeigt die Grafik damit eine klare Tendenz: Investiert wird weiterhin, aber selektiv - mit Schwerpunkt auf Maßnahmen, die unter unsicheren wirtschaftlichen Rahmenbedingungen unmittelbar Wirkung und Effizienz versprechen.

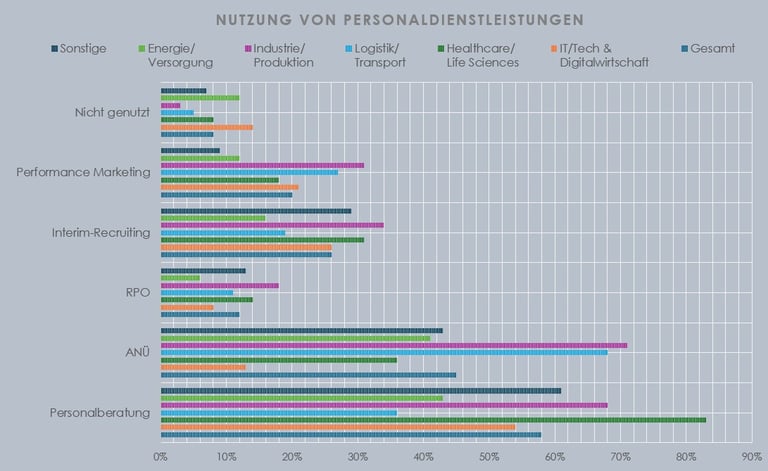

Bei der Nutzung externer Recruiting-Unterstützung zeigt sich ein klar differenziertes Muster. Branchenübergreifend haben lediglich 8 % der Unternehmen innerhalb der letzten 12 Monate keinerlei Personaldienstleistung genutzt, wobei IT/Tech mit 14 % der in der Hinsicht unabhängigste Sektor ist.

Von den angefragten Dienstleistungen ist die klassische Personalberatung mit 58 % insgesamt die am häufigsten genutzte Form und spielt besonders in Healthcare/Life Sciences sowie in Industrie/Produktion eine große Rolle – Bereiche also, in denen der Bedarf an spezialisierten oder schwer zu besetzenden Profilen besonders hoch ist.

Ebenfalls relevant bleibt die Arbeitnehmerüberlassung (ANÜ) mit 45% im Gesamtschnitt, die aufgrund der hohen Einstel-lungsschwankungen und des Bedarfs an Facharbeiter:innen in den Branchen vor allem in Industrie/Produktion und Logistik/Transport stark verbreitet ist. Des weiteren standen Interim-Recruiting und Performance Marketing zur Auswahl, die von jedem vierten bzw. fünften Unternehmen genutzt wurden. Recruitment Process Outsourcing (RPO) fristet dagegen mit 12% Nutzung über alle Branchen hinweg eher ein Schattendasein.

Die Personaldienstleistungsbranche – mit ihrer über die letzten Jahre stark gewachsenen Diversifikation – spielt also weiterhin eine wichtige Rolle für Unternehmen und wird trotz oder gerade wegen der externen Unsicherheiten auf dem Markt aufgrund ihrer Spezialisierung und Flexibilität regelmäßig und bedarfsorientiert konsultiert.

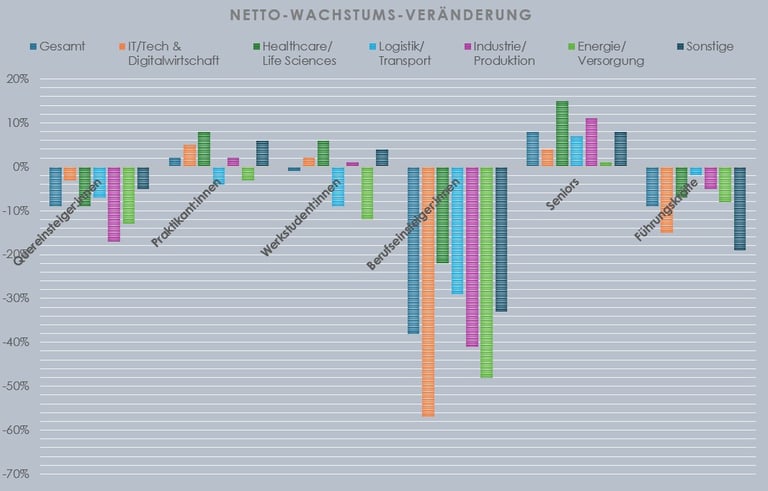

Die Veränderungen nach Zielgruppen zeigen besonders deutlich, wie selektiv Recruiting aktuell gesteuert wird.

Der stärkste Rückgang betrifft branchenübergreifend Berufseinsteiger:innen mit einem Netto-Wachstum von -38 % im Vergleich zum Vorjahr. Bei Tech-Unternehmen fällt dieser Rückgang mit -55 % sogar besonders drastisch aus.

Auch Führungskräfte und Quereinsteiger:innen ent-wickeln sich insgesamt rückläufig. Demgegenüber halten sich oder wachsen vor allem Zielgruppen mit klar kalkulierbarem Risiko (Werkstudent:innen und Prak-tikant:innen) oder sofortigem Nutzen (Seniors). Letztere weisen mit durchschnittlich +8 % das positivste Netto-Wachstum auf, vor allem in der Gesundheitsbranche (+15 %).

Unternehmen agieren also vorsichtiger bei breiten Neu-einstellungen, investieren aber weiterhin in erfahrene Schlüsselprofile und in monetär und vertraglich güns-tige Nachwuchsformate.

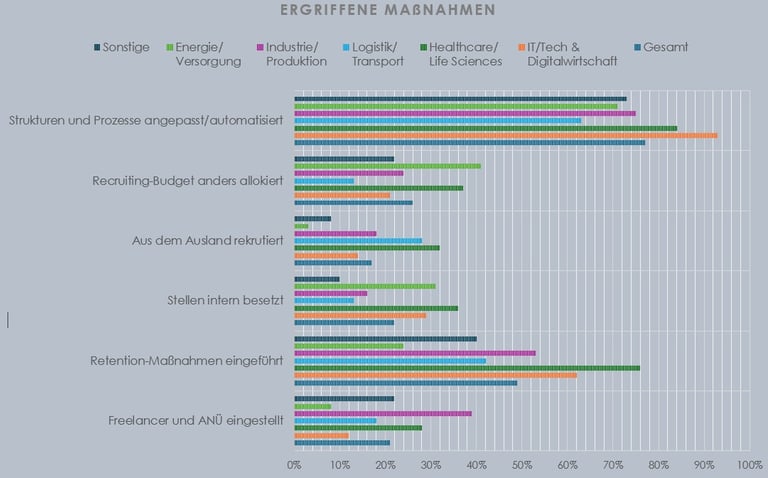

Als Reaktion auf die wirtschaftlichen Rahmenbedingungen setzen Unternehmen vor allem auf interne Optimierung. Die mit Abstand häufigste Maßnahme, die in den letzten 12 Monaten verstärkt angegangen wurde, ist die Anpassung und Automatisierung von Recruiting-Prozessen mit 77 % – wenig überraschend dominiert hier der IT/Tech-Sektor mit 93 %.

Darüber hinaus sind bei fast der Hälfte der Teilnehmenden Retention-Maßnahmen im Fokus gewesen; alleine im Bereich Healthcare/Life Sciences war dies bei 76 % der Unternehmen der Fall.

Mit großem Abstand dahinter wurden die Themen Budget-Re-Allokation, verstärktes Projekt-Staffing von Freelancer und Zeit-arbeitnehmer:innen sowie Internal Staffing. Intensivierungen bezüglich Auslandsrekrutierung haben lediglich 17 % der Befragten angegeben.

Diese Grafik unterstreicht noch einmal die Ableitungen der vorigen Ergebnisse, bestehende Recruiting-Strukturen durch Prozessopti-mierungen und Mitarbeiterbindungsprogramme produktiver und widerstandsfähiger zu gestalten.

Die Ergebnisse zeigen ein Recruiting-Marktbild, das von Vorsicht, Priorisierung und struktureller Anpassung geprägt ist. Wirtschaftliche Unsicherheiten wirken heute nicht mehr nur indirekt auf Unternehmen, sondern greifen tief in Budgetentscheidungen, Zielgruppenstrategien und Prozesse der Personalgewinnung ein. Gleichzeitig wird deutlich, dass Unternehmen nicht einfach pauschal auf die Bremse treten: Sie investieren weiterhin - aber fokussierter, selektiver und mit klarerem Wirkungsanspruch.

Gleichzeitig verdeutlichen die Ergebnisse die unterschiedlichen Herausforderungen der einzelnen Branchen. Während Industrie, Logistik und Energie besonders stark von makroökonomischen Entwicklungen betroffen sind, zeigen sich Healthcare- und Tech-Unternehmen vergleichsweise robust. Unabhängig von der Branche bleibt Recruiting jedoch ein entscheidender Erfolgsfaktor. Die Unternehmen, die ihre Prozesse modernisieren, in Technologie investieren und ihre Personalstrategie flexibel anpassen, schaffen die besten Voraussetzungen, um auch in einem volatilen Marktumfeld erfolgreich Talente zu gewinnen und langfristig zu binden.

Sie möchten künftig beim Recruiting Pulse Check mitmachen?

Dann melden Sie sich unter dem untenstehenden Button an und Sie erhalten einen für Ihre Branche zugeschnittenen Report.

Kontakt

© 2026. All rights reserved.

Mail: uraji@au-recruiting.de

Tel.: +49 176 453 499 17